波新聞─陶泰山/台北

商業發展研究院董事長許添財表示,商業服務業景氣循環指標今年首度出現翻升訊號,領先與同行指標同步走揚,顯示整體景氣復甦已逐步回到正軌。不過,從各項細部數據觀察,復甦動能仍高度集中於特定產業,呈現明顯的K型發展與不均衡復甦現象,未來仍須透過供給面改革及產業轉型,擴大經濟成長成果的外溢效益。

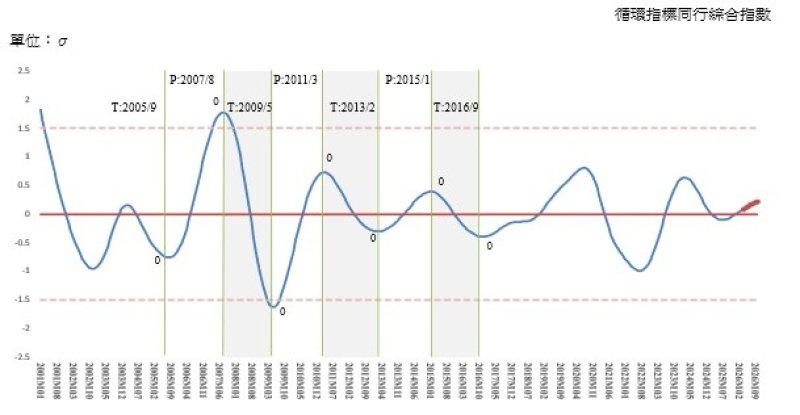

商研院公布最新商業服務業景氣循環指標顯示,同行指標綜合指數(CCCIS)在今年1月結束自2024年第2季以來的下滑趨勢,經標準化後達正0.0125個標準差,預估至今年10月可進一步回升至正0.2299個標準差。

許添財指出,這波景氣回升主要受「批發及零售業」強勁成長帶動,其實質GDP循環指數高達正4.1725個標準差,成為支撐商業服務業景氣的關鍵力量。然而,其餘多數子指標仍偏弱,包括住宅服務、水電瓦斯及其他燃料消費轉為下滑,住宿餐飲業、不動產及住宅服務業雖然跌幅收斂,但仍處於下降趨勢,服務業受僱員工人數更持續減少。

在領先指標方面,代表未來景氣走勢的領先指標綜合指數(LCCIS)於今年4月升至正0.3555個標準差,且第一季升幅明顯加快。不過,7項子指標中仍有4項持續下滑,顯示產業間復甦步調不一致的情況尚未改善。

許添財分析,近期民間固定資本形成恢復成長,失業給付初次認定案件減少,反映企業投資動能增強;但商業服務業僱員淨進入人數持續下降,意味企業正透過資產與人力重新配置提升競爭力,形成新的產業調整格局。

根據行政院主計總處資料,今年第一季經濟成長率達14.55%,創近48年來單季新高。其中淨輸出貢獻度高達10.33個百分點,民間消費及民間投資分別貢獻2.16及1.36個百分點;從產業面觀察,工業成長貢獻度達9.22個百分點,遠高於服務業的4.61個百分點。

許添財指出,AI與高效能運算需求帶動出口大幅成長,推升台灣供應鏈成為全球AI浪潮的重要受益者。然而,從景氣循環指標及產業結構來看,工業強、服務業弱,出口旺、內需虛的雙元經濟現象更加明顯,市場碎片化與產業分化趨勢持續擴大。

針對未來發展,許添財認為,不均衡復甦已逐漸成為新常態,顯示供應鏈重組、消費模式轉變及市場結構調整正在加速進行。政府應以供給面改革為主軸,搭配需求面支持措施,協助企業完成數位轉型、淨零轉型及AI轉型,讓更多中小企業能夠分享AI時代帶來的成長紅利,進一步提升整體產業競爭力與經濟韌性。

圖/景氣循環同行綜合指數趨勢與預測。商研院提供