波新聞-戴貴立/專題

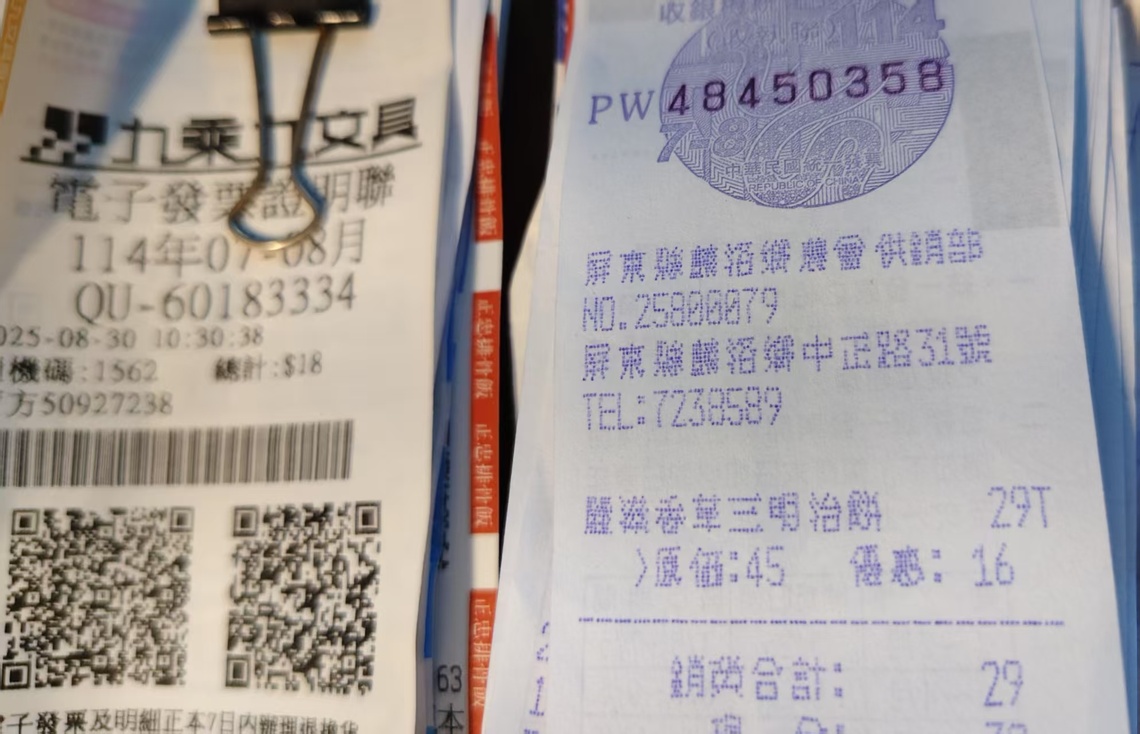

根據統一發票給獎辦法第11條規定,有「11種情況」統一發票收執聯不適用給獎規定,提醒民眾要特別注意。

發票無金額,或金額為零或負數。

未依規定載明金額、金額不符或未加蓋統一發票專用章。

發票破損、模糊不清或無法辨認,但若開立營利事業證明收執聯與存根聯相符,可例外領獎。

買受人資訊被塗改。 發票已註明作廢。

依法規定營業稅稅率為零的交易。 按日彙開的發票。

漏開或短開後補開的發票。

買受人為政府機關、公營事業、公立學校、部隊或營業人。

逾期未領取獎金。

外籍旅客購買特定貨物申請退稅的交易。

國稅局提醒,營業人無論是否登記稅籍,其購買貨物或勞務取得的中獎發票均不得兌獎。未辦理稅籍登記且尚未遭檢舉或調查者,應及早主動向所屬國稅局補報並補繳漏稅,依《稅捐稽徵法》第48條之1規定可免處罰。民眾在對獎及領獎時,務必注意相關規定,以免因不符資格而無法領獎。