作者:許添財、陳世憲

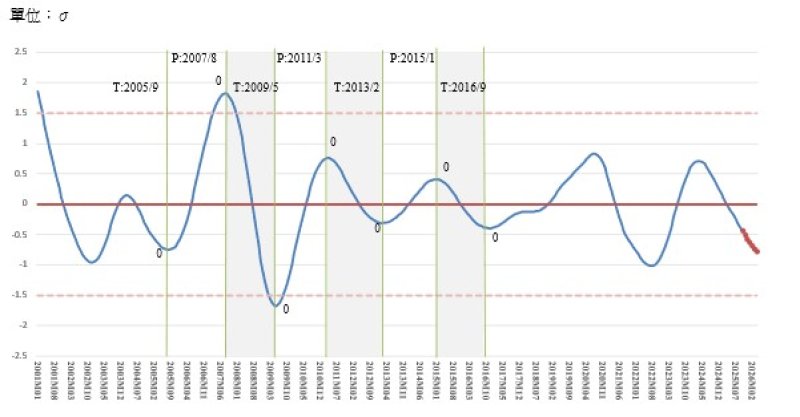

商業發展研究院(CDRI)4 日公布 2025 年 10 月商業服務業景氣循環指標,同行指標綜合指數(CCCIS)顯示景氣自 2024 年 4 月觸頂後一路走弱,至今年 10 月降至 -0.4379 個標準差,預估至 2026 年 4 月恐進一步下探至 -0.7782 個標準差。各項子指標中,僅「批發及零售」仍維持上行,其餘皆轉為下滑,反映商業服務業復甦分歧擴大、走向衰退的風險上升。

同時具有景氣引領功能的「領先指標綜合指數」(LCCIS)也在政府公布最新第三季經濟成長數據後,確認於今年 2 月出現新一輪下行轉折。雖 10 月綜合指數仍在 +0.2272 個標準差,但下降趨勢成形,顯示商業服務業景氣向衰風險已進入新階段。

商研院指出,領先與同行指標同步下行,代表商業服務業整體景氣緊縮壓力持續增強,值得密切關注。本次分析列出三大景氣動向與兩項政策蘊含:

一、景氣循環動向特徵

1.外熱內冷加劇,「結構性部門衰退」隱憂浮現

今年前三季經濟成長率從 Q1 的 5.54% 升至 Q3 的 8.21%,但成長動能主要來自「淨輸出」,Q3 貢獻度高達 7.57 個百分點;反觀民間消費與民間投資貢獻有限,內需動能相對疲弱。

服務業產值的成長貢獻明顯落後工業部門,加上服務業就業比率長期偏高而生產力提升遲滯,再對照服務業景氣指標系統性走弱,已突顯結構性衰退的警訊。

2.不均衡復甦加劇,景氣下行擴散速度加快

同行指標 5 項子指標中已有 4 項下滑,僅批發及零售實質 GDP 一枝獨秀。雖其景氣指標高達 +2.3433,但整體綜合指數仍為負值,象徵產業間復甦高度不均,衰退擴散範圍進一步擴大。

在領先指標中,已出現 4 項下行、僅 3 項上行,為本波景氣循環首次出現「下行擴散大於上行擴散」的情形,且已出現明確轉折點。

3.結構變動與外部衝擊交互作用,景氣震盪加劇

自 2024 年 5 月起,服務業同行指標便開始與領先指標背離並轉弱。今年住宿餐飲業首先因缺工與成本上升下滑,隨後連帶影響員工人數、不動產與住宅服務業,進一步擴散至水電瓦斯等其他民生支出。

此外,央行連續 7 波選擇性信用管制導致購屋預期心理改變,使相關產業同步轉弱;疫情後的低接觸經濟與零工經濟加速勞動市場結構轉變,勞動力短缺與物價上漲削弱需求,使內需市場走弱。

國際方面,美國推動差別待遇式的關稅戰,對台灣出口產業影響不一,科技業、傳產等領域衝擊程度與時間點差異大,使外熱內冷情勢更加明顯。

二、政策蘊含:需啟動「量身定做」產業改革

1.不宜僅依靠傳統財政或貨幣政策

面對結構性問題與外部衝擊交織的景氣下行,單純以擴張性財政或貨幣政策難以奏效,必須依據各產業的特性與衰退差異,推動「適行業、適時、適地」的供給面改革。

2. 中小企業面臨升級極限,需建構新型態支援架構

在全球供應鏈重組、地緣政治變動、資源觀念轉變等壓力下,中小企業可獨力因應的空間有限。商研院建議推動:

智慧化跨域整合共享平台

「升級版」傳統產業生態園區(符合友岸、近岸發包思維)

協助中小企業完成數位轉型,提升生產力並化解外部風險。

三、最新景氣預測:CCCIS 預計續探底

商研院最新數據顯示,10 月 CCCIS 為 -0.4379,雖較前次預估的 -0.5262 為佳,但主因是產業不均衡復甦加劇,而非景氣好轉。更值得警惕的是 5 項子指標中僅批零業仍上升,其餘全部下滑,顯示商業服務業面臨「結構性失衡的景氣衰退」,未來政策制定需採產業量身策略,才能有效防範系統性衰退風險擴大。

圖/景氣循環同行綜合指數趨勢與預測