波新聞─陶泰山/台北

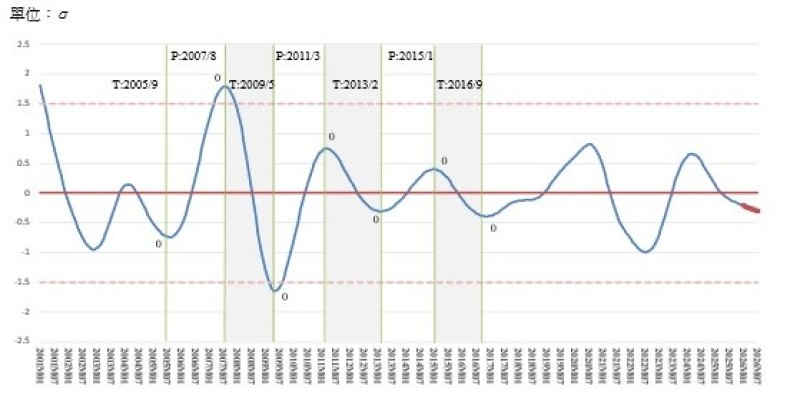

財團法人商業發展研究院(CDRI)最新發布商業服務業景氣循環指標指出,商業服務業景氣仍呈下行趨勢。統計顯示,商業服務業景氣循環同行指標綜合指數(CCCIS)截至2026年1月為-0.2052個標準差,已連續22個月下滑,較過去高峰的+0.6562個標準差明顯回落,並預測至今年7月可能續降至-0.2971個標準差。

商研院指出,雖然近期綜合指數下滑速度較3個月前略為放緩,但從各子指標觀察,產業復甦仍呈高度不均衡,甚至出現「旺者愈旺、衰者愈衰」的分化趨勢。五項子指標中僅兩項上升,三項仍持續下滑。

其中,「批發及零售實質GDP」表現最為突出,指數達+3.1697個標準差,呈現強勁成長;「住宅服務、水電瓦斯及其他燃料實質消費」亦略為上升,為+0.9292個標準差。然而,「住宿與餐飲實質GDP」降至-1.1320個標準差,「實質不動產及住宅服務業GDP」為-2.6792個標準差,「服務業受僱員工人數」亦降至-1.3134個標準差,顯示部分產業景氣仍持續走弱。

另一方面,具有前瞻性的商業服務業景氣領先指標綜合指數(LCCIS)在2025年第四季出現回升跡象,2026年1月達+0.2883個標準差,但其上升速度自去年以來明顯趨緩,整體動能不如2024年。7項子指標中仍有4項呈現下行,反映復甦分歧現象仍然存在,其中「民間實質固定資本形成」由升轉降,而「金融及保險業實質GDP」則由降轉升,顯示民間投資動能開始轉弱。

商研院分析,當前商業服務業景氣變動的主要特徵之一,是產業結構失衡所帶來的潛在衰退風險。儘管整體經濟持續成長,但服務業生產力與工業生產力的差距逐漸擴大,不同行業間競爭力落差亦愈加明顯。

此外,國際環境的不確定性亦為重要風險因素。無論是唐納·川普推動的對等關稅政策爭議,或中東局勢升溫,都可能加劇全球貿易市場波動。商研院指出,台灣在人工智慧產業具高度競爭力,但也使產業結構過度集中並依賴外需市場與能源供應,一旦國際局勢動盪,衝擊恐更加明顯。

在政策面上,研究建議政府應從供給面改革著手,縮小服務業與製造業的生產力差距,並協助中小企業加速數位轉型與商業模式創新,例如透過建立公共雲端與共享平台等方式,提升產業整體競爭力。

根據行政院主計總處資料,台灣2025年經濟成長率逐季攀升,第一季為5.54%、第二季7.71%、第三季8.42%、第四季更達12.65%。然而在經濟快速成長的同時,民間消費動能相對轉弱,成長動力主要來自投資與淨出口,顯示內需與產業結構仍存在調整壓力。

商研院表示,從政府公布的實質GDP數據觀察,工業成長動能持續優於服務業,進一步印證目前在整體經濟高速成長下,商業服務業卻出現逆風減速的「結構性衰退」矛盾現象,未來政策應針對不同產業特性提出更具針對性的轉型與升級策略。

圖/景氣循環同行綜合指數趨勢與預測

商研院:商業服務業景氣連22月下滑 結構失衡風險升高